在财富传承领域,人寿保险作为一种独特的法律与金融结合的工具,正以其独有的优势,为家族财富的平稳过渡提供着坚实的保障,成为法律框架下财富保护与传承规划中的重要一环。保险合同的法律属性,如合同的确定性、执行的高效性以及法律保护的强效力性,为财富传承的平稳过渡提供了坚实的基础。本文将深入探讨人寿保险合同作为传承工具的权利架构、独特优势及相关法条解读,并通过具体案例,揭示其在财富传承中的实际应用。

投保人:《保险法》第十条:投保人是与保险人订立保险合同,并按照合同约定负有支付保险费义务的人。其权利包括选择保险种类、指定被保险人及受益人、变更保险合同内容(如受益人)等,同时享有保险合同解除权。

被保险人:《保险法》第十二条:被保险人是其财产或人身受保险合同保障,享有保险金请求权的人。被保险人的主要权利为保险金请求权,以及在人身保险合同中指定或变更受益人的权利。

受益人:《保险法》第十八条:受益人是由被保险人或投保人在人身保险合同中指定的享有保险金请求权的人。受益人的权利主要体现在保险事故发生时,根据合同约定向保险人请求给付保险金。在以生命为标的的人寿保险合同中,生存保险金的受益人默认为被保险人,不在保险合同中专门指定,身故保险金的受益人需要在保险合同中由投保人和被保险人共同指定,由于身故受益人的权利行使时间必须在被保险人死亡之后,因此不能为被保险人本人。

二、人寿保险的独特优势及相关法条、制度解读

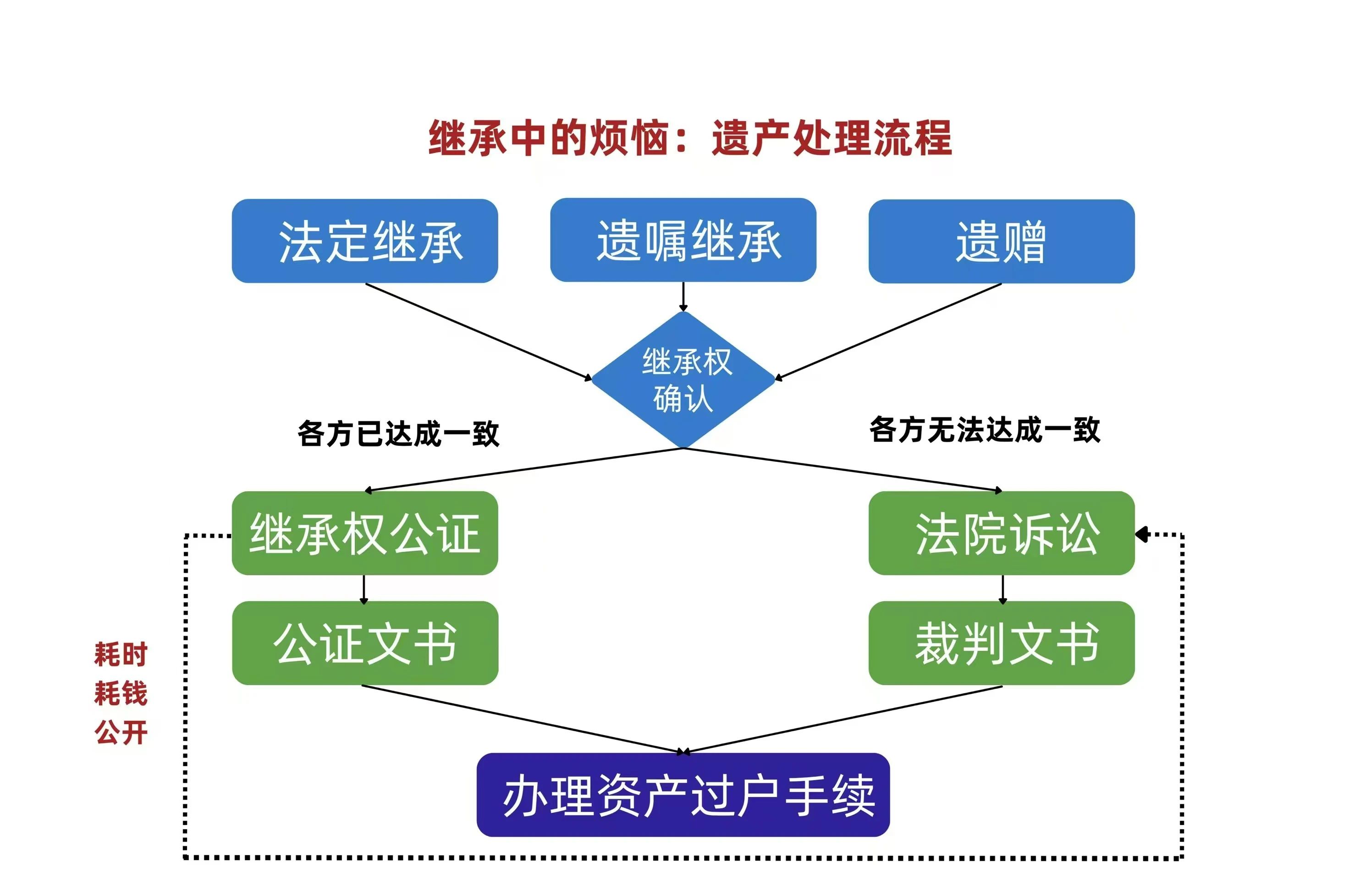

我们日常生活中最常见的传承方式主要为法定继承、遗嘱(遗赠)继承、保险、信托等方式,不同的传承方式具有不同的特点。而人寿保险这一工具用于现金传承具有独特的优势和不可替代性。

1、定向传承、权属清晰

法定继承是基于法律规定将遗产对所有继承人的分配,其局限性在于往往无法反映被继承人生前的意愿或预期。且继承人在婚姻存续期间基于法定继承获取的财产,属于夫妻共同财产,同样面临着婚变导致财产损失的风险。如近两年互联网上传播热度非常高的“上海独生女继承2亿遗产被离婚”,“妻子离世后,岳父岳母要求继承女婿父母留下的房产”的案例,都是因为在婚姻存续期间法定继承引发的财富再次分配的情况,这是被继承人所不愿看到且无法控制的。

与法定继承不同,人寿保险合同身故受益人财产具有专属性,在明确指定了身故受益人且不存在《保险法》第四十二条规定的情况下,被保险人一旦身故,即触发保险责任,受益人享有保险金的请求权,理赔后财产传承至受益人,且受益人即便在婚姻关系存续期间身故保险金也为其个人财产,能最大限度防范法定继承带来的财富被分割的风险。

《保险法》第四十二条:被保险人死亡后,有下列情形之一的,保险金作为被保险人的遗产,由保险人依照《中华人民共和国继承法》的规定履行给付保险金的义务:

(一)没有指定受益人,或者受益人指定不明无法确定的;

(二)受益人先于被保险人死亡,没有其他受益人的;

(三)受益人依法丧失受益权或者放弃受益权,没有其他受益人的。

受益人与被保险人在同一事件中死亡,且不能确定死亡先后顺序的,推定受益人死亡在先。

《第八次全国法院民事商事审判工作会议(民事部分)纪要》第二条第(二)款第5项规定:婚姻关系存续期间,夫妻一方作为被保险人依据意外伤害保险合同、健康保险合同获得的具有人身性质的保险金,或者夫妻一方作为受益人依据以死亡为给付条件的人寿保险合同获得的保险金,宜认定为个人财产,但双方另有约定的除外。

2、规范性强、不易推翻

针对法定继承无法实现定向传承问题,虽然遗嘱(遗赠)也可以有效解决,但在存在多个继承人的情况下,特别是多子女家庭、重组家庭等家庭人员结构复杂的情况下,遗嘱的分配不均最容易引发各方不满,从而对遗嘱的有效性提出挑战。中国有句老话“不患寡而患不均”,遗产的分配“不均”最容易挑战人性,一旦继承人面临获得财富的不均,就有可能去挑战遗嘱的有效性。

《民法典》第一千一百四十三条规定了遗嘱无效的情形。无民事行为能力人或者限制民事行为能力人所立的遗嘱无效遗嘱必须表示遗嘱人的真实意思,受欺诈、胁迫所立的遗嘱无效。伪造的遗嘱无效。遗嘱被篡改的,篡改的内容无效。《民法典》一千一百三十四条至一千一百三十九条也详细规定了各类遗嘱应当具备的形式要件。

在司法实践中,也存在大量基于上述法条对遗嘱的有效性提出挑战的遗嘱继承纠纷案件。遗嘱能否被认定为有效,存在不确定性。且在诉讼过程中,当事人通常会付出较大的经济和时间成本。

与遗嘱的多种形态不同,保险合同的条款是由保险公司制定、法务合规等各部门层层把关,长期、批量使用的格式条款,保险合同签署的过程也是一个非常成熟的流程,包括签约、回执、回访等,所有内容和流程都受国家金融监管部门的严格监管。同时人寿保险合同的受益人仅享受身故保险金的请求权,并不享有对人寿保险合同的控制权,因此在司法实践中,无论是受益人,还是被保险人的其他继承人,很难对人寿保险合同的有效性提出挑战。

3、流程简单、不受干扰

法定继承、遗嘱(遗赠)继承一旦遇到挑战,可能会伴随着漫长的诉讼,同时严重影响到家庭和睦,父母子女兄弟反目成仇的案例在现实中屡屡发生。遗产纠纷没有赢家,在方案设计上尽可能减少不切实际的希望才是防止纠纷最好的方法。

4、杠杆性高、确定性强

高杠杆性是人寿保险这个传承工具区别于其他传承方式的最独特的优势。以一位50岁父亲为例,想要给自己的孩子传承1000万资产,并不需要传统的方式提前准备出1000万或等值资产。而是可以以自己为被保险人,孩子作为受益人,投保一份保额为1000万的终身寿险保单,缴费期为10年,每年仅需要交52万即可,在保单生效且过犹豫期后,无论任何时候身故均可以给孩子传承1000万,最高杠杆率接近20倍。且10年的缴费期限,可以给这位父亲充分的时间从容地准备保费。

此外,与房产、有价证券等其他类型的资产可能面临的贬值风险、税费问题不同,1000万的保额写进合同,不受市场环境影响,没有任何的波动,且在当前的税务政策下,获取保险金无需缴纳个人所得税。

三、保单传承案例解读

王女士,50岁,单亲妈妈,经营一家企业,年入几百万,但现金流并不宽裕,两个女儿20多岁,刚结婚,女婿都在自家企业工作。王女士的哥哥也参与企业经营并占据少量股权。为了防止意外发生,为两个女儿留下一笔足以保证衣食无忧的生活,王女士为自己投保了一份保额为2000万的人寿保险,每年交104万,交10年,受益人是两个女儿,各占50%的受益比例。如果王女士长命百岁,用企业经营的现金流为两个女儿做了每人1000万的传承。如果王女士不幸离世,两个女儿即可以携带相关材料到保险公司申请理赔,保险金的功能和作用如下:

1、2000万分别为两个女儿的个人财产,非夫妻共同财产。

2、如果王女士的哥哥和两个女儿女婿关系和睦,两个女儿可决定用2000万补充企业经营现金流。

3、如果家庭关系不和睦,王女士哥哥或者两个女婿想要分割企业财产,两个女儿可以用2000万现金收回股权,确保企业继续稳定经营。

4、由于小女儿年龄小,又不愿意参与企业经营,大女儿可用保险金作对价支付给小女儿,经营权顺利转移。

5、即便两个女儿没有能力继续经营企业,致使企业倒闭,2000万也可以作为他们未来的生活费用,确保衣食无忧。

综上,人寿保险保单作为财富传承的工具之一,有着其他工具不具备的特点和优势,当然也有一定的局限性,比如仅能传承现金资产、对被保险人的身体健康有一定要求等。因此,在一个家庭做资产传承规划时,绝不是某一种或者几种方式可以完美解决,需要在民法典以及相关法律的框架下,综合采用遗嘱、遗赠、保险、信托等多种法律或金融工具,设计出合理的解决方案,以顺利完成财富传承。